Cấu trúc môn học và phân tích chuyên sâu syllabus ACCA FA

29.06.2026

•

12 phút đọc

Mục lục

ACCA “Applied Knowledge” nghe có vẻ học thuật nhưng đây thực ra là cấp độ thực tế và có thể tiếp cận nhất trong toàn bộ chương trình ACCA. Ba môn ở cấp độ này được thiết kế để bất kỳ ai, dù có hay không có nền kế toán, đều có thể tiếp cận và chinh phục.

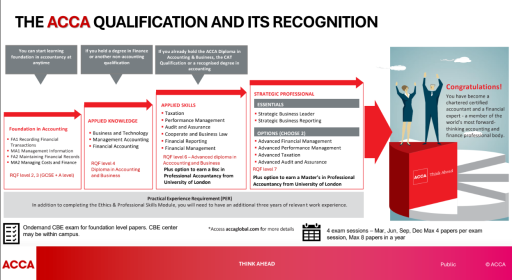

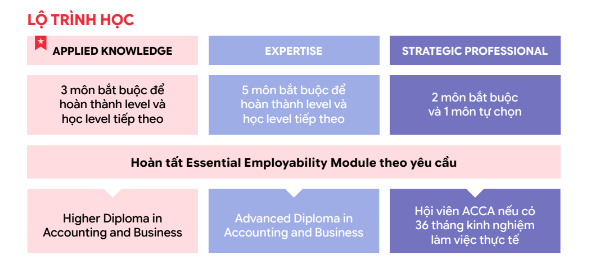

Chương trình ACCA được chia thành 3 cấp độ theo mức độ tư duy tăng dần:

Applied Knowledge là đầu vào bắt buộc, học viên phải hoàn thành (hoặc được miễn) toàn bộ 3 môn Applied Knowledge trước khi đăng ký thi bất kỳ môn Applied Skills nào.

Điểm đặc biệt của Applied Knowledge so với 2 cấp độ sau: Thi on-demand CBE quanh năm, không bị ràng buộc bởi 4 kỳ thi cố định như Applied Skills. Học viên tự chủ đăng ký và thi khi cảm thấy sẵn sàng.

Cả BT, MA và FA đều có format thi hoàn toàn giống nhau — đây là thông tin quan trọng để lên kế hoạch ôn tập.

Section A – 35 câu Objective Test (70 điểm): Mỗi câu có thể là MCQ (4 lựa chọn), True/False, điền số (number entry), hoặc drop-down list. Không có phần tự viết hay tính toán dài. Mỗi câu đúng = 2 điểm, câu sai = 0 điểm (không trừ điểm).

Section B – 3 câu MTQ (30 điểm): Mỗi MTQ là một tình huống (scenario) ngắn kèm 5 sub-questions nhỏ, mỗi sub-question 2 điểm. Các sub-questions độc lập, sai câu này không ảnh hưởng điểm câu khác trong cùng MTQ. Section B tập trung vào các chủ đề kiến thức lớn, đòi hỏi áp dụng tổng hợp hơn Section A.

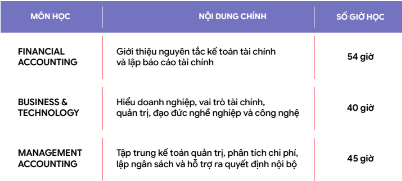

BT (Business Technology, trước đây là F1 — Accountant in Business) là môn duy nhất trong Applied Knowledge không đòi hỏi kiến thức kế toán hay tính toán. Nội dung xoay quanh bối cảnh kinh doanh mà kế toán viên hoạt động trong đó.

BT thường được học viên đánh giá là môn dễ nhất trong Applied Knowledge — tỷ lệ pass thường cao trong các môn của ACCA. Bởi vì không có tính toán phức tạp, nội dung gần gũi với thực tế làm việc, và nhiều khái niệm đã quen từ chương trình đại học kinh tế.

Tuy nhiên, “dễ” không có nghĩa là có thể học qua loa. Section A đòi hỏi độ chính xác cao — nhiều câu phân biệt giữa các lý thuyết tương tự nhau (VD: phân biệt lý thuyết X và Y của McGregor, hoặc phân biệt các vai trò của Mintzberg). Không đọc kỹ dễ nhầm.

MA (Management Accounting, trước đây là F2) là môn kế toán phục vụ quyết định nội bộ của doanh nghiệp. Khác với FA (kế toán báo cáo ra bên ngoài), MA giúp nhà quản lý hiểu chi phí, kiểm soát ngân sách, và đưa ra quyết định kinh doanh.

FA (Financial Accounting, trước đây là F3) là môn học cách ghi nhận giao dịch theo chuẩn IFRS và lập báo cáo tài chính cho đối tượng bên ngoài doanh nghiệp. Đây thường được coi là môn nền tảng quan trọng nhất trong Applied Knowledge vì nó là tiền đề trực tiếp cho FR (Financial Reporting) ở Applied Skills.

Sở dĩ môn FA (Financial Accounting) được coi là bệ phóng không thể thay thế trong lộ trình chinh phục ACCA bởi ba lý do cốt lõi.

Đầu tiên, FA chính là nền tảng trực tiếp cho môn FR (Financial Reporting). Vì FR mở rộng toàn bộ nội dung của FA lên mức tiêu chuẩn IFRS đầy đủ, nên nếu không nắm chắc bản chất từ FA, học viên chắc chắn sẽ vấp phải những rào cản cực kỳ lớn khi lên cấp độ Applied Skills.

Thứ hai, FA giúp xây dựng tư duy ghi nhận kế toán xuyên suốt cho toàn bộ chương trình. Nguyên lý kế toán kép (Double-entry bookkeeping) được thiết lập từ môn học này sẽ tiếp tục xuất hiện và là công cụ bổ trợ đắc lực trong các môn học nâng cao như AA (Kiểm toán), FM (Quản trị tài chính), và thậm chí cả SBR (Báo cáo chiến lược doanh nghiệp).

Cuối cùng, FA mang tính ứng dụng thực tế cực kỳ cao. Kỹ năng đọc hiểu và lập báo cáo tài chính theo chuẩn IFRS chuẩn chỉnh từ môn học này chính là tấm vé thông hành, đáp ứng chính xác yêu cầu tuyển dụng của hầu hết các doanh nghiệp quốc tế và khối FDI tại Việt Nam hiện nay.

Mặc dù ACCA không quy định thứ tự bắt buộc ở cấp độ Applied Knowledge và cho phép học viên linh hoạt lựa chọn, nhưng việc sắp xếp lộ trình thi cử thông minh dựa trên kinh nghiệm thực tế sẽ giúp bạn tiết kiệm đáng kể thời gian và công sức.

Đối với sinh viên chuyên ngành Kế toán – Kiểm toán: Lộ trình tối ưu nhất là bắt đầu với FA. Do đã có sẵn nền tảng từ đại học, bạn sẽ dễ dàng bắt nhịp và tập trung định hướng tư duy lại theo chuẩn IFRS. Tiếp theo, hãy chọn MA để tận dụng tư duy số học sẵn có và nạp thêm góc nhìn quản trị. Cuối cùng, môn BT nên được xếp lại sau cùng vì đây là mảng kiến thức bổ trợ, ít liên quan trực tiếp đến chuyên ngành của bạn nhất.

Đối với người học trái ngành hoặc chưa có nền tảng: Thứ tự lý tưởng sẽ là BT → FA → MA. Bạn nên khởi động với BT để làm quen với thuật ngữ tiếng Anh và môi trường kinh doanh tổng quan mà không lo bị ngợp. Sau đó, hãy dành khoảng 4–5 tháng tập trung tối đa cho FA để xây chắc gốc rễ kế toán. Khi đã có nền móng vững vàng từ FA, việc tiếp cận môn MA ở bước cuối cùng sẽ trở nên nhẹ nhàng hơn rất nhiều.

Nhiều học viên thường thắc mắc: “Có nên thi cả 3 môn cùng lúc không?”. Về mặt lý thuyết, ACCA hoàn toàn cho phép điều này. Tuy nhiên, nếu bạn là người mới bắt đầu, đây là phương án không được khuyến khích. Kiến thức của FA và MA có sự liên kết ngầm rất chặt chẽ; việc hoàn thành tốt FA trước sẽ là bệ phóng giúp bạn tiếp thu kiến thức môn MA nhanh và hiệu quả hơn đáng kể so với việc ôm đồm cả hai cùng lúc.

ACCA cung cấp nhiều tài nguyên miễn phí tại accaglobal.com/student:

Applied Knowledge được thiết kế để dễ tiếp cận nhưng điều đó không có nghĩa là có thể học qua loa. Học viên hiểu Applied Knowledge đúng bản chất sẽ có nền tảng vững cho Applied Skills. Tại Viện PSO, chúng tôi đặc biệt chú trọng điều này trong khóa ôn các môn Applied Knowledge. Phương pháp Problem-Solving không dừng lại ở “pass FA” mà hướng đến “sẵn sàng cho FR và toàn bộ Applied Skills phía sau”.

Đăng ký nhận tư vấn lộ trình học và tìm hiểu khóa ôn ACCA FA tại Viện PSO TẠI ĐÂY.