Chi phí học ACCA thực tế từ đăng ký đến nhận văn bằng

01.07.2026

•

7 phút đọc

Mục lục

Việc định hình một lộ trình học tập bài bản ngay từ giai đoạn khởi đầu quyết định phần lớn sự bền vững và hiệu suất xuyên suốt hành trình chinh phục văn bằng kế toán – tài chính quốc tế ACCA.

Chương trình đào tạo gồm 13 môn thi được cấu trúc tịnh tiến qua ba cấp độ năng lực. Trong đó, việc thấu hiểu và làm chủ môn Financial Accounting (FA) thuộc chặng khởi đầu không chỉ là điều kiện cần để vượt qua một bài thi, mà còn đóng vai trò là bệ phóng định hình toàn bộ tư duy hạch toán chuyên sâu ở các cấp độ quản trị phía sau.

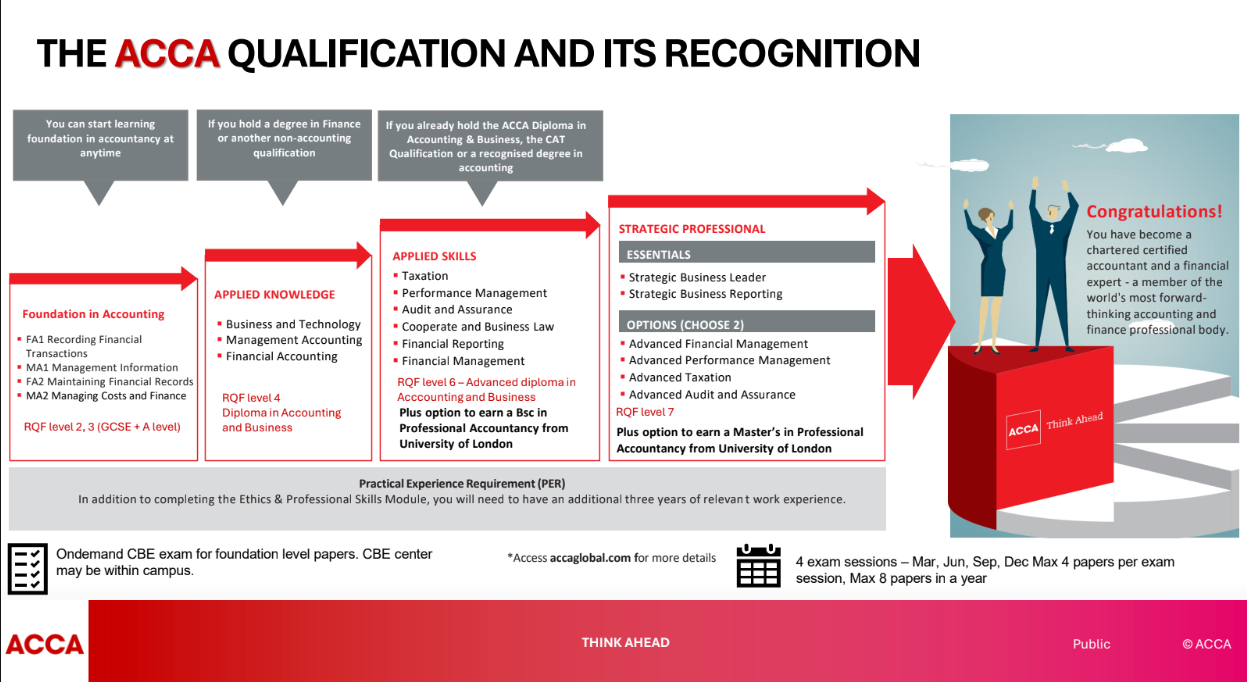

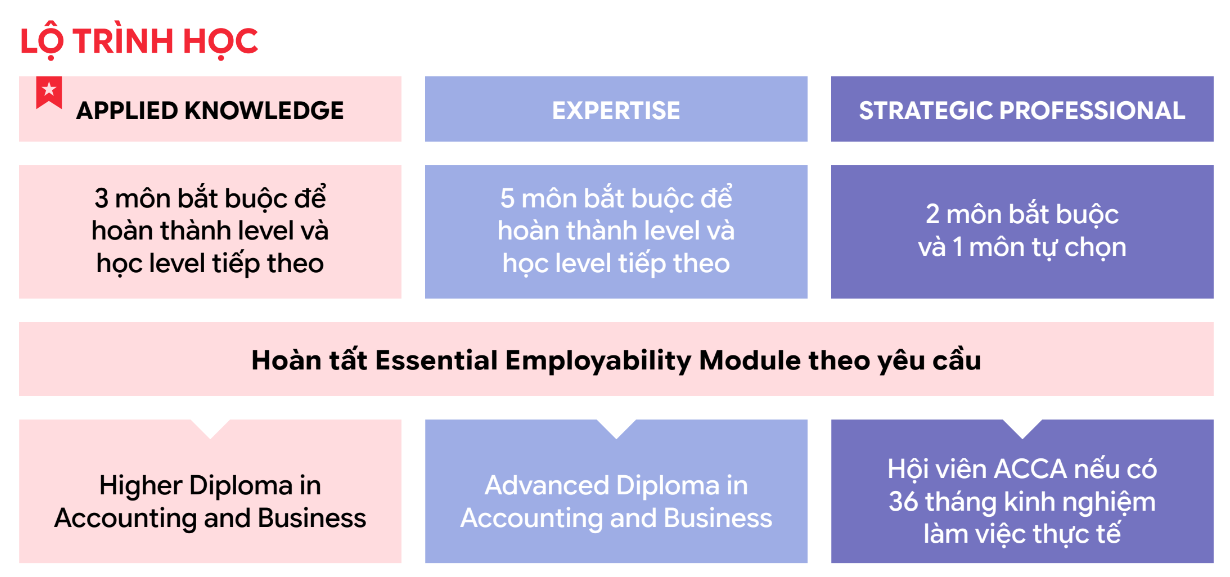

Lộ trình đào tạo của ACCA được phân tách rõ ràng thành ba bậc, tương ứng với từng giai đoạn phát triển chuyên môn của một chuyên gia tài chính.

Đây là chặng học mở đường gồm ba môn học nền tảng, thiết lập ngôn ngữ kinh doanh và hệ thống nguyên lý cốt lõi. Trong đó, Business Technology (BT) tập trung vào bối cảnh tổ chức, quản trị nhân sự, công nghệ và đạo đức nghề nghiệp. Management Accounting (MA) đi sâu vào hệ thống kế toán quản trị phục vụ việc ra quyết định nội bộ của doanh nghiệp như tính giá thành, lập ngân sách và phân tích sai lệch chi phí. Cuối cùng, Financial Accounting (FA) giữ vai trò chuẩn hóa quy trình ghi nhận giao dịch và lập báo cáo tài chính theo hệ thống chuẩn mực quốc tế.

Chặng học thứ hai nâng cấp tư duy kỹ thuật lên mức độ chuyên biệt và thực hành sâu qua 6 môn học, được tổ chức thi theo các kỳ cố định bốn lần một năm. Nhóm này bao gồm Corporate and Business Law (LW) về khung pháp lý doanh nghiệp; Performance Management (PM) nâng cao năng lực quản trị hiệu suất; Taxation (TX) xử lý các sắc thuế chuyên sâu; Financial Reporting (FR) áp dụng toàn diện hệ thống IFRS vào lập báo cáo phức tạp; Audit and Assurance (AA) chuẩn hóa quy trình kiểm toán độc lập; và Financial Management (FM) quản trị dòng vốn cùng các quyết định đầu tư chiến lược.

Đây là cấp độ cao nhất nhằm hoàn thiện năng lực lãnh đạo và điều hành ở tầm vĩ mô. Học viên bắt buộc phải hoàn thành hai môn học tích hợp lớn là Strategic Business Leader (SBL) và Strategic Business Reporting (SBR), kết hợp với việc lựa chọn hai môn học chuyên sâu trong số các lĩnh vực Quản trị tài chính nâng cao (AFM), Quản trị hiệu suất nâng cao (APM), Thuế nâng cao (ATX), hoặc Kiểm toán nâng cao (AAA).

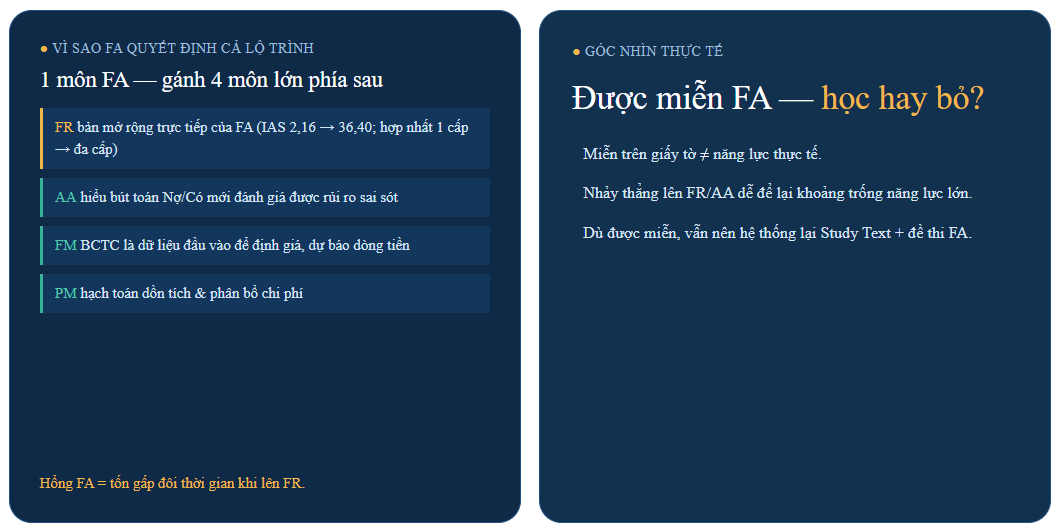

Sở dĩ Financial Accounting được xem là môn học mang tính chất định hình cho toàn bộ lộ trình vì mảng kiến thức này sở hữu mối liên kết hữu cơ chặt chẽ với các rào cản lớn ở cấp độ cao hơn.

Môn FR ở cấp độ Kỹ năng ứng dụng chính là phiên bản mở rộng và đào sâu trực tiếp từ nền tảng của FA. Toàn bộ các chuẩn mực kế toán quốc tế (IAS/IFRS) cốt lõi xuất hiện trong chương trình FA sẽ được tái cấu trúc với độ phức tạp cao hơn rất nhiều khi bước vào FR.

Chẳng hạn, nếu ở môn FA, chuẩn mực hàng tồn kho (IAS 2) chỉ dừng lại ở các kỹ thuật tính giá xuất kho cơ bản và hạch toán giảm giá trị thuần, thì lên môn FR, học viên sẽ phải xử lý tích hợp với các hợp đồng dài hạn (IFRS 15) hay tài sản sinh học (IAS 41). Tương tự, cấu trúc hạch toán tài sản cố định hữu hình (IAS 16) từ mô hình giá gốc và trích lập khấu hao trong FA sẽ được mở rộng thành mô hình đánh giá lại, tích hợp chặt chẽ với chuẩn mực tổn thất tài sản (IAS 36) và bất động sản đầu tư (IAS 40) trong FR.

Đối với mảng báo cáo tài chính hợp nhất, kỹ thuật cộng hợp một cấp giữa một công ty mẹ và một công ty con của FA sẽ biến đổi thành các bài toán hợp nhất đa cấp, xử lý công ty liên kết (IAS 28) và các thỏa thuận chung (IFRS 11). Những học viên hổng kiến thức hoặc học vẹt ở môn FA thường đối mặt với nguy cơ quá tải và đứt gãy tiến độ khi tiếp cận môn FR do phải tốn gấp đôi thời gian để bù đắp lại các lỗ hổng căn bản.

Nguyên lý ghi sổ kép và cấu trúc báo cáo tài chính được thiết lập từ môn FA chính là hệ ngôn ngữ vận hành xuyên suốt các môn học khác, dù thuộc các phân nhánh chuyên môn khác nhau:

Mặc dù quy chế của ACCA cho phép học viên tự do đăng ký thi ba môn của cấp độ Applied Knowledge theo bất kỳ thứ tự nào, việc thiết lập một trình tự học tập có chủ đích sẽ giúp tối ưu hóa hiệu suất hấp thụ kiến thức.

Đối với nhóm học viên đã sở hữu nền tảng chuyên ngành Kinh tế, Kế toán hoặc Kiểm toán từ bậc đại học, việc bắt đầu ngay với môn FA là một lựa chọn chiến lược. Sự quen thuộc với các khái niệm kế toán cơ bản sẽ giúp học viên tập trung toàn bộ năng lượng vào việc chuyển dịch tư duy sang hệ thống chuẩn mực quốc tế IFRS và làm quen với cấu trúc đề thi máy tính (CBE). Sau đó, học viên có thể tiếp nối với môn MA để bổ sung góc nhìn quản trị nội bộ và hoàn thành môn BT như một phần tổng hòa bối cảnh doanh nghiệp.

Đối với nhóm học viên chuyển ngành hoặc hoàn toàn chưa có nền tảng kế toán, lộ trình nên được khởi động từ môn BT. Môn học này đóng vai trò cung cấp bức tranh tổng quan về cách một tổ chức vận hành, các thuật ngữ kinh doanh cơ bản và bối cảnh thị trường mà không đòi hỏi kỹ năng tính toán. Khi đã hình thành được tư duy kinh doanh tổng thể, học viên sẽ tiếp cận môn FA một cách dễ dàng và trực quan hơn, trước khi kết thúc chặng bằng môn MA. Học viên tuyệt đối không nên đăng ký thi đồng thời cả FA và MA khi chưa làm chủ được kỹ thuật ghi sổ kép, bởi hệ thống tài khoản kế toán quản trị cũng vận hành dựa trên nền tảng cốt lõi của kế toán tài chính.

ACCA áp dụng chính sách miễn thi một số môn học thuộc cấp độ Kiến thức ứng dụng và Kỹ năng ứng dụng cho những học viên tốt nghiệp từ các chương trình đại học được công nhận đối tác. Đây là một lợi thế lớn giúp rút ngắn thời gian hoàn thành lộ trình văn bằng. Tuy nhiên, việc được miễn thi trên giấy tờ hoàn toàn khác biệt với việc sở hữu năng lực thực tế.

Nếu học viên được miễn môn FA nhưng nền tảng kiến thức về chuẩn mực kế toán quốc tế hoặc kỹ năng bóc tách báo cáo tài chính chưa thực sự vững vàng, việc nhảy thẳng lên môn FR hay AA sẽ tạo ra một khoảng trống năng lực rất lớn. Do đó, một khuyến nghị thực tế từ các chuyên gia đào tạo là ngay cả khi đạt điều kiện miễn trừ, học viên vẫn nên dành thời gian tự nghiên cứu hoặc hệ thống hóa lại toàn bộ tài liệu Study Text và đề thi của môn FA nhằm đảm bảo sự liền mạch kiến thức cho các “chặng bay bão táp” phía sau.

Chinh phục Financial Accounting không chỉ là cột mốc vượt qua một bài thi, mà là quá trình tiếp quản ngôn ngữ tài chính toàn cầu để phục vụ cho sự nghiệp dài hạn. Tại Viện PSO, khóa học ACCA FA được thiết kế để dẫn dắt học viên tiếp cận kế toán bằng tư duy giải quyết bài toán thực tế của tổ chức: thấu hiểu bản chất kinh tế đằng sau dòng tiền, phân tích tác động vĩ mô của từng chuẩn mực đến sức khỏe doanh nghiệp. Đây chính là bệ đỡ vững chắc nhất giúp học viên tự tin bứt phá qua các cấp độ chuyên sâu của ACCA và khẳng định năng lực trong môi trường toàn cầu.

Hãy đăng ký để nhận tư vấn lộ trình và chi phí ACCA cá nhân hóa hoàn toàn miễn phí tại Viện PSO để có được bức tranh tổng quan rõ ràng nhất cho hành trình của mình TẠI ĐÂY.